|

|

|

|

|

|||

| Newsletter : maggio 2013 | |||||

| Una informativa chiara e indipendente sull'industria del risparmio gestito | |||||

| Portafoglio strategico

Dati

al 30/04/2013 |

|||||||||||||||||||||

|

PORTAFOGLIO PRUDENTE

Data di Avvio: 01/07/2003 Benchmark: 60% Citigroup World Government Bond; 40% MSCI World in euro Asset allocation al 30/04/2013 31,83% Azioni; 62,42% Obbligazioni; 5,00% Flessibili/Bilanciati; 0,75% Liquidità |

|||||||||||||||||||||

|

PORTAFOGLIO AGGRESSIVO

Data di Avvio: 01/07/2003 Benchmark: 40% Citigroup World Government Bond; 60% MSCI World in euro Asset allocation al 30/04/2013 50,50% Azioni; 37,75% Obbligazioni; 10% Flessibili/Bilanciati; 1,75% Liquidità |

|||||||||||||||||||||

|

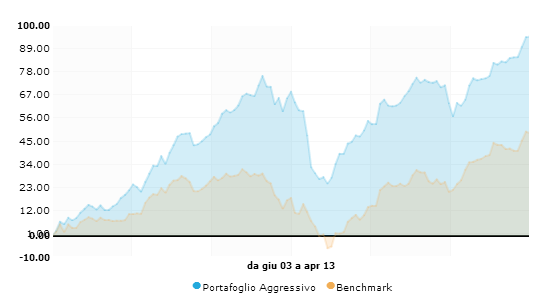

Aprile porta in dote rendimenti complessivamente positivi per le nostre GPF simulate. Il portafoglio prudente beneficia dello stato di grazia del settore obbligazionario governativo area euro, performando +0,841%, mentre il portafoglio aggressivo chiude con un +0,137%. Bene il confronto con i benchmark, i quali raccolgono risultati leggermente inferiori: rispettivamente -0,833% e -0,475%. Oltre all’apporto fondamentale offerto dagli obbligazionari governativi euro, per il nostro portafoglio hanno giocato un ruolo importante gli azionari area Asia Pacifico e area Euro, senza dimenticare gli az. Real Estate. Al contrario, poco soddisfacente la prova degli azionari materie prime e degli obbligazionari asia pacifico. Considerando come discriminante la performance assoluta ottenuta sul mese, sono due fondi azionari immobiliari a battere la concorrenza: Franklin Gl. Real Estate (Usd) A /usd (+4,56%) e MS US Property A/usd (+3,29%), seguiti dall’obbligazionario AXA WF Euro 7-10 A/eur (+2,63%), dall’azionario Salute JPM-F Gl. Healthcare D (acc) /usd (+2,53%) e da HSBC GIF Euro Credit Bond A /usd (+2,52%).Rendimento in ribasso per gli azionari che investono sull’oro dato l’andamento del settore, e infatti il nostro BGF World Gold E /usd arretra per il 19,05%.

|

Evoluzione Dell'extra-Rendimento Rispetto Al Benchmark | ||||||||||||||||||||

|

|||||||||||||||||||||

|

Non rimarrà negli annali neanche il rendimento mensile di Franklin Natural Resources A /usd (-6,37%), Eurizon EasyFund Eq. Energy& Mat. R /eur (-3,08%) e infine di JPM-F Latin America Eq. A (acc) /usd (-4,58%).Più contenute le perdite fra gli obbligazionari, dove il peggiore è Fidelity Asian High Yield A /eur: -1,60%. Se confrontiamo i nostri prodotti con il benchmark di categoria, è proprio il BGF World Gold E/usd il più performante poiché limita i danni di oltre tre punti percentuali (+3,42%). Ottimo risultato anche per il SISF Asian Conv. Bond EUR Hdg A /eur, che overperforma il benchmark di oltre due punti percentuali (2,15%) e raccoglie una performance assoluta di 2,09%. Fra i fondi che deludono le aspettative se confrontati con il parametro tecnico, perde qualche occasione il già citato Franklin Natural Resources A /usd che si fa sorpassare dal benchmark di quasi tre punti percentuali. Oltre tre punti percentuale in meno anche per il JPM-F ASEAN Equity A (acc) /eur (rend. assoluto +0,93%). Relativamente al contributo effettivo alla performance della nostra GPF, i due Real Estate di Morgan Stanley e Franklin Templeton portano in dote rispettivamente lo 0,10% e lo 0,9%, seguiti da Invesco Europ. Bond A /eur, BNY Mellon Euroland Bond A /eur e BGF Euro Markets A /eur, con percentuali di poco più contenute. Come è logico aspettarsi, frena la performance (-0,19%) il BGF World Gold E /usd, seguito a distanza dall’azionario USA Threadneedle-Lux American AU /usd (-0,07%), Franklin Natural Resources A /usd (-0,06%) e da due obbligazionari asiatici: Fidelity Asian High Yield A /eur (-0,05%) e BGF Asian Tiger Bond A2 /usd (-0,05%). Optiamo per un ritocco all'asset allocation delle nostre GPF: aumentiamo del 5% le azioni, aggiungendo un nuovo fondo immobiliare Real Estate e un nuovo fondo azionario focus emergenti (AB Gl. Real Estate Sec. Port. A /Eur e Fidelity Indonesia A /usd). Accrescendo l’apporto dell’azionario, andiamo ad alleggerire obbligazioni e liquidità, pur continuando a monitorare attentamente i mercati, per non esporci al rischio di eventuali bolle speculative in formazione, di cui si comincia a parlare specialmente in riferimento ai listini azionari USA.

|

||||||||||||||||||||

|

|||||||||||||||||||||

|

|